Чем выше irr тем. Что такое IRR и как его рассчитать

Который вполне может посоперничать с за право считаться наиболее популярным отбора или отсеивания «неблагонадежных» инвестиционных .

Финансовые учебники весьма благосклонно оценивают данный показатель, рекомендуя его к широкому употреблению.

Задача сегодняшней публикации – с рентгеновской беспристрастностью расщепить на составляющие понятие внутренней нормы и предоставить заинтересованному читателю непредвзятый обзор преимуществ и недостатков данного метода, прежде всего, с точки зрения его практического применения.

Норма доходности: предварительные сведения

По традиции освежим в памяти некоторые важные правила, вытекающие из теории чистой .

В частности, одно из таких правил указывает на реализации инвестиционных возможностей, предлагающих большую , нежели размер наличествующих альтернативных издержек.

Сей тезис можно было бы признать абсолютно верным, если бы не многочисленные ошибки, связанные с его истолкованием.

Что такое внутренняя норма доходности

Когда заходит речь о нахождении истинной доходности долгосрочных инвестиций, многие и приходят в смятение, которое легко объяснимо.

Увы, простого и удобного инструмента, который позволял бы вручную, на коленках, без излишних умственных рассчитывать искомое значение, до сих пор не придумано…

Для решения этой задачи используется специальный , именуемый внутренней нормой доходности , который по сложившейся традиции обозначается как IRR .

Для вычисления этого показателя нужно решить «простейшее» уравнение:

Для случаев, когда T равно 1, 2 и даже 3, уравнение худо-бедно решаемо, и можно вывести относительно простые выражения, позволяющие рассчитать значение IRR посредством подстановки соответствующих данных.

Для случаев, когда T > 3, такие упрощения уже не проходят и на практике приходится прибегать к специальным вычислительным программам либо подстановкам.

Пример расчета внутренней нормы доходности

Теорию легче всего усваивать на конкретных примерах.

Представим, что размер наших первоначальных инвестиций составляет 1500 долл.

Денежный поток по истечении 1-го года будет равен 700 долл., 2-го года – 1400 долл., 3-го года – 2100 долл.

Подставив весь этот набор значений в нашу последнюю формулу, придадим уравнению следующий вид:

NPV = -1500 долл. + 700 долл. / (1 + IRR ) + 1400 долл. / (1 + IRR ) 2 + 2100 долл. / (1 + IRR ) 3 = 0.

Для начала рассчитаем значение NPV при IRR = 0:

NPV = -1500 долл. + 700 долл. / (1 + 0) + 1400 долл. / (1 + 0) 2 + 2100 долл. / (1 + 0) 3 = +2700 долл .

Поскольку мы получили ПОЛОЖИТЕЛЬНОЕ значение NPV, искомая внутренняя норма доходности тоже должна быть БОЛЬШЕ нуля.

Рассчитаем теперь значение NPV, скажем, при IRR = 80 % (0,80):

NPV = -1500 долл. + 700 долл. / (1 + 0,8) + 1400 долл. / (1 + 0,8) 2 + 2100 долл. / (1 + 0,8) 3 = -318,93 долл .

На этот раз мы получили ОТРИЦАТЕЛЬНОЕ значение. Это значит, что и внутренняя норма доходности должна быть МЕНЬШЕ 80 %.

Ради экономии времени мы самостоятельно рассчитали NPV при исходных данных для значений IRR , варьирующихся в пределах от 0 до 100, после чего построили следующий график:

Как следует из графика, при значении IRR , равном 60%, NPV будет равняться нулю (то есть пересекать ось абсцисс).

Попытки разыскать в недрах теории внутренней нормы доходности некий инвестиционный смысл приведут нас к следующим умозаключениям.

Если альтернативные издержки МЕНЬШЕ внутренней нормы доходности, инвестиции будут оправданными, и соответствующий проект следует ПРИНЯТЬ .

В противном случае от инвестиций следует ОТКАЗАТЬСЯ .

Обозрим наш график еще раз, чтобы понять, почему это действительно так.

Если значения ставки дисконтирования (размера альтернативных издержек) будут в пределах от 0 до 60, то есть быть МЕНЬШЕ внутренней нормы доходности, совокупность значений чистой приведенной стоимости будет ПОЛОЖИТЕЛЬНОЙ .

При равнозначности значений альтернативных издержек и внутренней нормы доходности, значение NPV окажется равным 0.

И, наконец, если величина альтернативных издержек ПРЕВЫСИТ размер внутренней нормы доходности, значение NPV будет ОТРИЦАТЕЛЬНЫМ .

Приведенные рассуждения верны для всех случаев, когда, как в нашем примере, график чистой приведенной стоимости имеет равномерно нисходящий вид .

На практике же возможны другие ситуации, разбор которых покажет нам, почему в конечном итоге использование метода внутренней нормы доходности, при прочих равных, может привести к ошибочным выводам в обоснованности инвестиционных решений.

Однако это уже тема наших последующих публикаций…

IRR (Internal Rate of Return), или ВНД – показатель внутренней нормы доходности инвестиционного проекта. Часто применяется для сопоставления различных предложений по перспективе роста и доходности. Чем выше IRR, тем большие перспективы роста у данного проекта. Рассчитаем процентную ставку ВНД в Excel.

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

Пример расчета IRR в Excel

- диапазон значений – ссылка на ячейки с числовыми аргументами, для которых нужно посчитать внутреннюю ставку доходности (хотя бы один денежный поток должен иметь отрицательное значение);

- предположение – величина, которая предположительно близка к значению ВСД (аргумент необязательный; но если функция выдает ошибку, аргумент нужно задать).

Возьмем условные цифры:

Первоначальные затраты составили 150 000, поэтому это числовое значение вошло в таблицу со знаком «минус». Теперь найдем IRR. Формула расчета в Excel:

Расчеты показали, что внутренняя норма доходности инвестиционного проекта составляет 11%. Для дальнейшего анализа значение сравнивается с процентной ставкой банковского вклада, или стоимостью капитала данного проекта, или ВНД другого инвестиционного проекта.

Мы рассчитали ВНД для регулярных поступлений денежных средств. При несистематических поступлениях использовать функцию ВСД невозможно, т.к. ставка дисконтирования для каждого денежного потока будет меняться. Решим задачу с помощью функции ЧИСТВНДОХ.

Модифицируем таблицу с исходными данными для примера:

Обязательные аргументы функции ЧИСТВНДОХ:

- значения – денежные потоки;

- даты – массив дат в соответствующем формате.

Формула расчета IRR для несистематических платежей:

Существенный недостаток двух предыдущих функций – нереалистичное предположение о ставке реинвестирования. Для корректного учета предположения о реинвестировании рекомендуется использовать функцию МВСД.

Аргументы:

- значения – платежи;

- ставка финансирования – проценты, выплачиваемые за средства в обороте;

- ставка реинвестирования.

Предположим, что норма дисконта – 10%. Имеется возможность реинвестирования получаемых доходов по ставке 7% годовых. Рассчитаем модифицированную внутреннюю норму доходности:

Полученная норма прибыли в три раза меньше предыдущего результата. И ниже ставки финансирования. Поэтому прибыльность данного проекта сомнительна.

Графический метод расчета IRR в Excel

Значение IRR можно найти графическим способом, построив график зависимости чистой приведенной стоимости (NPV) от ставки дисконтирования. NPV – один из методов оценки инвестиционного проекта, который основывается на методологии дисконтирования денежных потоков.

Для примера возьмем проект со следующей структурой денежных потоков:

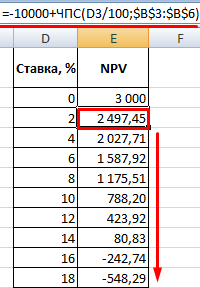

Для расчета NPV в Excel можно использовать функцию ЧПС:

Так как первый денежный поток происходил в нулевом периоде, то в массив значений он не должен войти. Первоначальную инвестицию нужно прибавить к значению, рассчитанному функцией ЧПС.

Функция дисконтировала денежные потоки 1-4 периодов по ставке 10% (0,10). При анализе нового инвестиционного проекта точно определить ставку дисконтирования и все денежные потоки невозможно. Имеет смысл посмотреть зависимость NPV от этих показателей. В частности, от стоимости капитала (ставки дисконта).

Рассчитаем NPV для разных ставок дисконтирования:

Посмотрим результаты на графике:

Напомним, что IRR – это ставка дисконтирования, при которой NPV анализируемого проекта равняется нулю. Следовательно, точка пересечения графика NPV с осью абсцисс и есть внутренняя доходность предприятия.

В данной статье мы рассмотрим, что такое внутренняя норма доходности, какой экономический смысл она имеет, как и по какой формуле рассчитать внутреннюю норму доходности, рассмотрим некоторые примеры расчёта, в том числе при помощи формул MS Exel.

Что такое внутренняя норма доходности?

Внутренняя норма доходности (IRR — Internal Rate of Return) — один из основных критериев оценки (доходности единицы вложенного капитала): ставка дисконта, при которой выполняется равенство суммы дисконтированных доходов по проекту (положительного денежного потока) дисконтированной сумме инвестиций (отрицательному денежному потоку, приведенному объему инвестиций), т.е. когда равна нулю .

В финансово-экономической литературе довольно часто можно встретить синонимы внутренней ставки доходности:

- внутренняя ставка доходности;

- внутренняя ставка отдачи;

- внутренняя норма прибыли;

- внутренняя норма рентабельности;

- внутренняя норма возврата инвестиций.

Внутренняя норма доходности отражает как отдачу инвестированного капитала в целом, так и отдачу первоначальных инвестиций. IRR – это , которая приравнивает сумму приведенных доходов от инвестиционного проекта к величине , т.е. вложения окупаются, но не приносят .

Таким образом, анализ внутренней нормы доходности (прибыли) отвечает на главный вопрос инвестора: насколько ожидаемый от проекта денежный поток оправдает затраты на инвестиции в этот проект. Поэтому при оценке проектов осуществляет расчет IRR каждого проекта и сравнивает его с требуемой (), т.е. со .

Этот расчет обычно ведется методом проб и ошибок, путем последовательного применения к чистому денежному потоку приведенных стоимостей при различных ставках процента. Главное правило: если внутренняя норма доходности меньше требуемой инвестору ставки дохода на вложенный капитал — проект отвергается, если больше — может быть принят.

Формула расчёта внутренней нормы доходности

Внутренняя норма доходности рассчитывается по следующей формуле:

где

NPV IRR

(Net Present Value) — чистая текущая стоимость, рассчитанная по ставке IRR;

CF t

(Cash Flow) – денежный поток в период времени t;

IC

(Invest Capital) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t

– период времени.

или же данную формулу можно представить в виде:

Практическое применение внутренней нормы доходности

Внутренняя норма доходности применяется для оценки проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют .

| Значение IRR | Комментарии |

| IRR>WACC | У инвестиционного проекта внутренняя норма доходности выше чем затраты на собственный и заемный капитал, т.е. данный проект имеет инвестиционную привлекательность |

IRR| Инвестиционный проект имеет внутреннюю норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя норма доходность проекта равна средневзвешенной стоимости капитала, т.е. данный проект находится на минимально допустимом уровне доходности, поэтому следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект №1 имеет больший потенциал для вложения чем проект №2 |

Следует отметить, что вместо критерия сравнения WACC может быть использована любая другая норма доходности, например, ставка доходности по , ставка по и т.п. Так, если процентная ставка по депозиту составляет 17%, а IRR инвестиционного проекта составляет 22%, то, очевидно, что деньги следует вкладывать в инвестиционный проект, а не размещать на в банк.

Графический метод поиска внутренней ставки доходности

Предположим, что мы собираемся инвестировать 10 тыс. денежных единиц, и у нас есть варианты их инвестирования в 3 проекта каждый из которых, как предполагается, будет формировать определённые денежные потоки на протяжении 5 лет.

| Период, лет | Проект №1 | Проект №2 | Проект №3 |

| 0 | -10 000 | -10 000 | -10 000 |

| 1 | 1 000 | 1 000 | 4 000 |

| 2 | 4 000 | 1 500 | 3 000 |

| 3 | 2 000 | 3 000 | 2 000 |

| 4 | 4 000 | 4 000 | 1 000 |

| 5 | 2 000 | 3 000 | 1 000 |

Продисконтируем вышеуказанные денежные потоки по 3-м проектам по разным процентным ставкам (от 0 до 14%) и на основе полученных результатов построим график.

На графике прослеживается чёткая взаимосвязь между ставкой дисконтирования и чистой текущей стоимостью: чем выше ставка дисконтирования, тем ниже дисконтированная стоимость.

Внутренняя норма доходности, как это следует из определения указанного в начале данной статьи, — это тот уровень ставки дисконта, при которой NPV=0. В нашем примере внутренняя норма доходности определяется в точках пересечения кривых с осью Х. В частности, для проекта №1 IRR составляет 8,9%, для проекта №2 IRR=6,6% и для проекта №3 IRR=4,4%.

Расчёт внутренней нормы доходности (IRR) при помощи MS Exel

Внутреннюю норму доходности можно довольно легко рассчитать при помощи встроенной финансовой функции ВСД (IRR) в MS Exel.

Функция ВСД возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями. Эти денежные потоки не обязательно должны быть равными по величине (как в случае ), однако они должны иметь место через равные промежутки времени , например ежемесячно или ежегодно. При этом в структуре денежных потоков должен обязательно быть хотя бы один отрицательный денежный поток (первоначальные инвестиции) и один положительный денежный поток (чистый доход от инвестиции).

Также для корректного расчёта внутренней нормы доходности при помощи функции ВСД важен порядок денежных потоков, т.е. если потоки денежных средств отличаются по размеру в разные периоды, то их обязательно необходимо указывать в правильной последовательности.

Синтаксис функции ВСД:

ВСД(Значения;Предположение)где

Значения

- это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности, учитывая требования указанные выше;

Предположение

- это величина, о которой предполагается, что она близка к результату ВСД:

- Microsoft Excel использует метод итераций для вычисления ВСД. Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.

- В большинстве случаев нет необходимости задавать Предположение для вычислений с помощью функции ВСД. Если Предположение опущено, то оно полагается равным 0,1 (10 процентов).

- Если ВСД возвращает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента Предположение.

Пример расчёта внутренней ставки доходности (на основе данных о денежных потоках по трём проектам, которые рассматривались выше):

В частности для проекта №1 значение IRR=8,9%.

Расчёт внутренней нормы доходности в MS Exel при неравных промежутках времени для денежных потоков

Посредством Exel-функции ВСД можно довольно легко определить внутреннюю норму доходности, однако данную функцию можно применять лишь в том случае, если денежные потоки поступают с регулярной периодичностью (например, ежегодно, ежеквартально, ежемесячно). Однако на практике довольно часто возникают ситуации, когда денежные потоки поступают в разные временные промежутки. В таких случаях можно воспользоваться другой встроенной финансовой функцией Exel — ЧИСТВНДОХ, которая возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер.

Синтаксис функции ЧИСТВНДОХ

ЧИСТВНДОХ(значения;даты;предположение)где

Значения

— ряд денежных потоков, соответствующий графику платежей, приведенному в аргументе Даты. Первый платеж является необязательным и соответствует затратам или выплате в начале инвестиции. Если первое значение является затратами или выплатой, оно должно быть отрицательным. Все последующие выплаты дисконтируются на основе 365-дневного года. Ряд значений должен содержать по крайней мере одно положительное и одно отрицательное значение.

Даты

— расписание дат платежей, которое соответствует ряду денежных потоков. Даты могут идти в произвольном порядке.

Предположение

— величина, предположительно близкая к результату ЧИСТВНДОХ.

Пример расчёта:

Модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – показатель, который отражает минимальный внутренний уровень доходности проекта при осуществлении в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала.

Формула расчета модифицированной внутренней нормы доходности:

где

MIRR

– внутренняя норма доходности инвестиционного проекта;

COF t

– отток денежных средств в периоды времени t;

CIF t

– приток денежных средств;

r

– ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d

– процентная ставка реинвестирования капитала;

n

– количество временных периодов.

В MS Exel есть специальная встроенная финансовая функция МВСД для расчёта модифицированной внутренней ставки доходности.

Синтаксис функции МВСД:

МВСД(значения;ставка_финанс;ставка_реинвест)где

Значения

— массив или ссылка на ячейки, содержащие числовые величины. Эти числа представляют ряд денежных выплат (отрицательные значения) и поступлений (положительные значения), происходящих в регулярные периоды времени.

Ставка_финанс

— ставка процента, выплачиваемого за деньги, используемые в денежных потоках.

Ставка_реинвест

— ставка процента, получаемого на денежные потоки при их реинвестировании.

Преимущества и недостатки внутренней нормы доходности (IRR)

К основным преимуществам IRR можно отнести:

- возможность сравнения различных инвестиционных проектов между собой с целью определения более привлекательных с точки зрения экономической эффективности использования имеющегося капитала. Сравнение может быть произведено и с неким условным эталоном, например, с процентной ставкой по депозитам;

- возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

Основными недостатками показателя внутренней нормы доходности (IRR) являются:

- сложность прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить;

- невозможность определения абсолютных денежных средств от инвестирования;

- при произвольном чередовании притоков и оттоков денежных средств в случае одного проекта могут существовать несколько значений IRR. Поэтому нельзя принять однозначное решение на основе показателя IRR;

- показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

IRR – это внутренняя норма доходности. Показатель используют для выбора наиболее эффективного из двух инвестиционных проектов. Расскажем, как рассчитать и анализировать показатель. А также приведем эксклюзивный отчет, который поможет быстро сравнить эффективность нескольких проектов.

Что такое IRR проекта простыми словами

Это внутренняя норма доходности инвестиционного проекта. Проще говоря, показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты, чтобы проект выглядел привлекательным.

Показатель позволяет оценить максимальную стоимость капитала, при которой проект остается эффективным, то есть пороговую ставку, от которой он уходит в минус. Такая ставка должна обнулять чистый дисконтированный доход .

На практике этот показатель называют запасом прочности инвестиционного проекта, так как разрыв между ВНД и стоимостью капитала показывает, насколько большую ставку кредита (или другого вида фондирования) способен выдержать проект. Если величина показателя проекта больше стоимости капитала для компании (т. е. ), то его следует принять.

Excel-модель, которая поможет быстро оценить эффективность инвестиционного проекта

Эту можно доработать ее под специфику вашего бизнеса. Узнайте как.

Irr - формула расчета

Собственной формулы расчета у показателя нет, он вычисляется методом итеративного подбора из уравнения NPV=0, которое записывается следующим образом:

CF t – значение денежного потока в период t.

N – период расчета проекта.

Расчет IRR в Эксель

Без Excel задачу можно решить с использованием графического метода или математического расчета, которые мы рассмотрим далее.

Как избежать ошибок

Если нужно быстро определить чистый дисконтированный доход инвестиционного проекта, воспользуйтесь рекомендациями «Системы Финансовый директор». Оно поможет разобраться, как лучше рассчитать этот показатель в Excel, какой формулой воспользоваться и как безошибочно вычислить эффективность предстоящих инвестиций.

Как определить показатель графическим методом

Для определения внутренней нормы доходности строим систему координат (рис. 1.), где по оси ординат значение функции – NPV, а по оси абсцисс – .

Рисунок 1

Подбираем две ставки дисконтирования так чтобы при одной ставке (в точке «А») значение NPV было положительным, при другой – в точке «Б» – отрицательным, при этом чем ближе значение NPV приближается к нулю снизу и сверху, тем точнее будет решение. Соединим две точки на графике отрезком – точка пересечения отрезка с осью абсцисс и есть ставка внутренней нормы доходности. В нашем примере, если у нас в точке «А» ставка дисконтирования – 11%, а в «Б» – 12%, то в точке пересечения оси абсцисс ставка примерно (на глаз) равна 11,6%. Это не точный метод, но он дает представление о значении внутренней нормы доходности.

Расчет IRR и ставка дисконтирования

IRR = r1 + NPV1 х (r2 – r1) / (NPV1 – NPV2),

где r1 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное рассчитанное значение NPV1,

r2 – ставка дисконтирования, определенная методом подбора, которой соответствует отрицательное рассчитанное значение NPV2.

В нашем примере r1 = 11%, r2 = 12%. Предположим что NPV1 = 120, NPV2 = -90, тогда:

IRR = 11% + 120 х (12%-11%) / (120- (-90)) = 0,11 + 120 х (0,01) / 210 = 0,11 + 0,0057 = 0,1157 или 11,57%.

Недостатки расчета

У расчета IRR инвестиционного проекта есть недостатки, которые надо учитывать. Так, показателя не существует, если не происходит смены знака значения NPV. Это значит, что если проект сразу приносит прибыль, не уходя в минус на инвестиционной фазе, у такого проекта не будет IRR. Ситуация редкая, но вполне вероятная, например если выбран интервал расчета – год, а отрицательный денежный поток имеет место только в первые месяцы, а по итогам года проект в плюсе. На графической иллюстрации расчета мы увидим, траекторию изменения NPV никогда не пересекающую ось абсцисс при любом значении ставки дисконтирования.

Еде один важный момент. Показатель, рассчитанный по нашей формуле, может принимать фантастически большие значения. Такой вариант тоже возможен, например, если размер первоначальных инвестиций не велик, а NPV быстро возрастает.

Возможно, что существует несколько значений IRR проекта. Это ситуация, когда бизнес-модель приводит к многократным переходами через ноль (сменам знака) показателем NPV в разные периоды времени, например если проект этапный и требует крупных вливаний, превышающих накопленные за время реализации проекта средства. В этом случае внутренняя норма доходности не имеет смысла.

Главный недостаток – формула предполагает в своей конструкции, что положительные денежные потоки реинвестируются в проект по ставке внутренней нормы доходности.

IRR - модифицированная формула проекта:

Где CF + – входящие денежные потоки проекта i-го периода,

CF - – исходящие денежные потоки проекта i-го периода,

WACC – средневзвешенная стоимость капитала (нормативная доходность),

r – ставка дисконтирования,

N – длительность проекта.

К исходящим потокам применяется дисконтирование, которое осуществляют по цене источника финансирования проекта. К денежным притокам применяют наращение – приводят стоимость потока к моменту завершения проекта. Наращение осуществляется по процентной ставке равной уровню реинвестиций.

MIRR решает и проблему множественности IRR, и неадекватной оценки реинвестируемых потоков.

Во встроенный инструментарий MS Excel входит функция МВСД () для расчета MIRR.

Если MIRR больше чем ставка дисконтирования – r, проект эффективен и должен быть реализован.

ВИДЕО. Как рассчитать внутреннюю норму доходности

Узнайте все про IRR: что это такое и как рассчитать. Об этом на видео рассказывает Бенедикт Вагнер, генеральный директор «Wagner & Experts», преподаватель . Это часть , который можно пройти онлайн, без отрыва от работы. И получить по итогам обучения сертификат о повышении квалификации гос. образца.

Выводы

Показатель IRR демонстрирует эффективность проекта. Его основная задача – предоставить менеджменту оценку максимальной стоимости источников финансирования проекта, при которых он не убыточен.

Но стоит использовать IRR, как самостоятельный и единственный показатель эффективности инвестиций. При этом он относится к списку показателей «must have» в инвестиционном анализе – для всех аналитиков, финансовых директоров и менеджеров.

Ни один инвестор не вкладывает средства слепо, не проведя предварительных исследований: он должен быть уверен, что они окупятся или, как минимум, их удастся вернуть. Для этого оценивается потенциальная рентабельность инвестиционного проекта. Конечно, это нельзя сделать иначе как комплексно, применяя ряд специально разработанных показателей, важнейший из которых – внутренняя норма доходности.

Рассмотрим, в чем особенности метода инвестиционных исследований, основанного на вычислении внутренней нормы доходности – IRR.

Что такое внутренняя норма доходности?

Никто не может рассчитать с вероятностью 100%, какой доход удастся получить от вложенных средств. Слишком много переменных факторов, могущих повлиять на реализацию бизнес-проекта, профинансированного инвестором. Однако можно максимально снизить риск неточностей, если применить не абсолютную, а относительную оценку.

Та процентная ставка, при которой инвестор гарантированно возместит свое вложение, но не получит прибыли, называется внутренней нормой доходности (ВНД). Норма заключается в том, что все денежные потоки данного инвестиционного проекта в сумме взаимозачтутся. Иначе говоря, расходы на инвестиционный проект в какой-то момент времени уравновешиваются полученными доходами (говорят, что проект «вышел в ноль»).

ВАЖНО! Слово «внутренняя» в определении данной нормы инвестиционных вложений означает ее зависимость от свойств самого проекта, а не от внешних факторов.

Внутреннюю норму доходности специалисты могут именовать по-разному. Встречаются следующие наименования :

- ВНД – русская аббревиатура;

- IRR – английская аббревиатура от «Internal Rate of Return» – «внутренняя норма доходности»;

- внутренняя норма рентабельности;

- внутренняя норма прибыли;

- внутренняя норма возврата инвестиций;

- предельная эффективность капитальных вложений;

- процентная норма прибыли;

- дисконтированный поток реальных денег;

- финансовая норма прибыли;

- собственная норма прибыли.

ВНИМАНИЕ! Эту норму можно счесть предельной, поскольку выход за ее пределы уже означает для инвестора убыток.

Показатели для расчета IRR

Математически расчет внутренней нормы доходности не так уж сложен, но формула включает много дополнительных показателей, которые необходимо учитывать. Среди них:

- NPV – от первых букв выражения «Net Present Value» («чистая приведенная стоимость») – сумма всех денежных потоков данного проекта, приведенная к общему показателю при взаимозачете доходов и затрат;

- CF – денежные потоки (от «Cash Flows») – величины различных притоков и оттоков финансов, в том числе и инвестируемых средств, в выбранный период времени t (обычно берется год). Для инвестиционного проекта первый денежный поток – сама инвестиция – естественно, будет иметь отрицательное значение (это затрата).

- R – ставка дисконтирования, то есть тот процент, под который инвестор может получить средства для вложений (взять банковский кредит, продать свои акции или использовать внутренние средства).

- WACC – средневзвешенная стоимость капитала (от Weighted Average Cost of Capital) – если применяется сразу несколько источников привлечения денег, то процентная ставка будет представлять среднюю величину, рассчитанную пропорционально.

ВАЖНАЯ ИНФОРМАЦИЯ! Было бы очень просто рассчитать внутреннюю норму доходности, зная все необходимые показатели. Однако на практике невозможно определить точные величины денежных потоков и однозначно вычислить ставку дисконтирования. Поэтому для каждого отдельного проекта оценивают степень зависимости NPV от процентной ставки.

Формула расчета внутренней нормы рентабельности

IRR – это такая величина R, при которой NPV равен нулю. Поэтому этот показатель можно вывести из формулы расчета приведенной суммы денежных потоков.

В этой формуле:

- 0 означает величину NPV;

- n – количество исследуемых временных периодов;

- CF t – денежные потоки в учетный момент времени.

Способы вычисления ВНД

Посчитать значение внутренней нормы доходности вручную не представляется возможным, так как, если вывести из него значение IRR, оно получится множителем 4 степени. Вычислить этот показатель можно несколькими способами:

- использовать специальный финансовый калькулятор;

- применить программу Excel, в которой эта функция встроена в раздел «Финансовые формулы» под названием ВСД («внутренняя ставка доходности»);

- воспользоваться одним из онлайн-калькуляторов;

- применить графический способ (использовался до широкого распространения Персональных компьютеров).

Достоинства и недостатки метода IRR

Для оценки инвестиционных возможностей главным образом применяются два метода – вычисление NPV и IRR. Метод определения внутренней нормы доходности относителен, поэтому не может претендовать на высокую точность, однако обладает рядом преимуществ :

- помогает достаточно просто оценить рентабельность инвестиционного проекта;

- показывает максимально допустимый размер затрат для вложения в проект;

- позволяет сравнивать различные проекты по рентабельности, даже если они отличаются по масштабу и протяженности во времени.

Недостатки метода IRR:

- нельзя посчитать абсолютную доходность инвестиции (то есть сколько конкретно денег – рублей, валюты – она может принести инвестору);

- возможно завышение инвестиционного эффекта, если ВНД сильно отличается от уровня реинвестиций компании (то есть положительные денежные потоки «возвращаются» инвестору с процентной ставкой, не совпадающей с ВНД);

- при вычислении имеет место пренебрежение последовательностью денежных потоков (для формулы не важно, в какой последовательности наступают затраты и приходит прибыль, тогда как на практике это может иметь решающее значение);

- возможны искажения при оценке взаимоисключающих инвестиционных проектов.

Интерпретация внутренней нормы доходности

Главное правило, по которому оценивают возможность инвестирования по показателю ВНД: проект можно принять, если IRR выше, чем средневзвешенная стоимость капитала для компании (WACC). Это значит, что инвестору стоит занимать деньги для вложения, и они, вероятнее всего, принесут добавочную прибыль.

НАПРИМЕР . Банк может предоставить инвестору деньги под 12% годовых. Инвестор собирается взять кредит и вложить средства в проект, ВНД которого 16%. Это значит, что 16% годовых – верхняя планка, по которой можно занять деньги для этого проекта. Если проект действительно принесет 16% прибыли, в пользу инвестора останется 4%, в любом случае он сможет вернуть заемные средства без убытка для себя.

Пример применения ВНД

Приведем жизненный пример оценки внутренней доходности, который может осознать обычный гражданин, а не только предприниматель.

Сдача квартиры в аренду – вроде бы выгодное мероприятие. Но все зависит от того, есть ли эта квартира в собственности. Если это так, то первоначальная инвестиция равна нулю, поэтому проект заведомо рентабелен. Но если планируется вложить средства в покупку квартиры, сдавать ее, а затем продать, чтобы вернуть взятый на это кредит?

Посчитаем, получится ли этот проект выгодным. Пусть квартира стоит 5 млн руб., а сумма аренды за год составит 25 000 руб. в месяц. Пренебрежем налоговыми расходами на оформление покупки квартиры и аренды. За 3 года доход от аренды составит 25 000 х 3 = 75 000 руб. Представим, что конъюнктура рынка недвижимости за 3 года не изменилась и квартиру удастся продать за цену покупки. Значит, спустя три года инвестиция принесет доход 75 000 + 5 млн руб. ВНД такого проекта получится равным приблизительно 6%.

Как известно, ставка кредитования в банке приблизительно составляет 9%, значит, имея в своем распоряжении свободные средства (например, получив их в наследство), их выгоднее положить на депозит, чем покупать квартиру с целью аренды.

Но если стоимость квартиры за эти годы существенно увеличится, ВНД проекта также изменится в лучшую сторону.